Explorar las categorías

Explora

Fiverr Pro

Español

$

USD

Ofrezco un servicio personalizado de optimización de carteras para más de 100 activos y para cualquier clase de activo. Esto incluye:

1) Graficar y calcular la distribución/historial del retorno de los activos, volatilidad y cualquier otra medida durante el período deseado.

2) Pruebas de estrés del sesgo mínimo en la elección del conjunto de datos (métodos bootstrap y fuera de muestra).

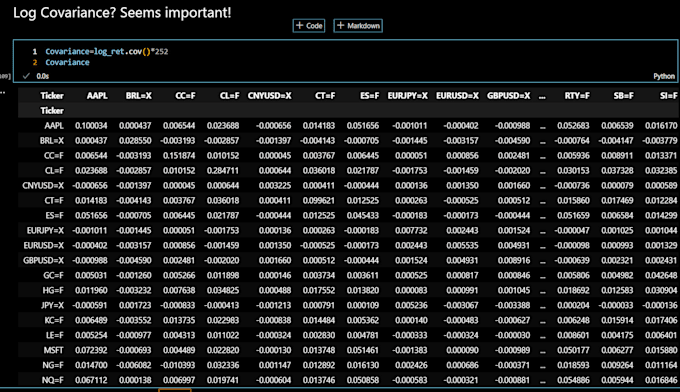

3) Calcular y graficar la matriz de correlación y covarianza/varianza.

4) Calcular el ratio de Sharpe y/o cualquier otra métrica de retorno ajustado al riesgo preferida.

5) Simulación de Monte Carlo para n conjuntos de pesos aleatorios de la cartera.

6) Graficar todos los pesos posibles asociados a retornos ajustados al riesgo (destacar la mejor cartera)